화장품 수출이 두 자릿수 성장세를 보이는 가운데, 코스맥스·한국콜마·코스메카코리아 등 ODM 대표 3사는 역대급 2분기 실적을 기록하며 증권가의 기대를 뛰어넘었다. 유럽·중동 수출 급증과 함께 주가 상승세도 이어지고 있다.

화장품 ODM 3사, 2분기 역대급 실적 기록

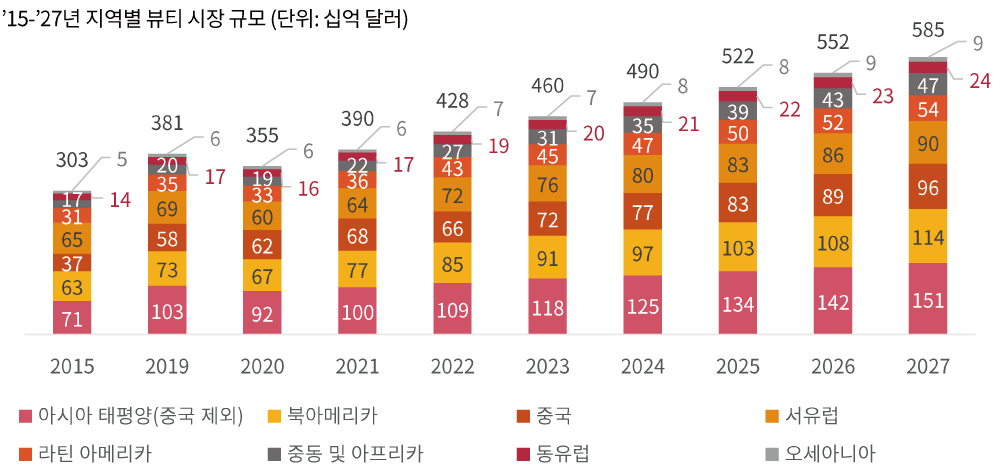

2025년 2분기, 국내 대표 화장품 ODM(제조업자개발생산) 기업들이 역대 최대 실적을 경신하며 시장의 주목을 받고 있다. 특히 코스맥스, 한국콜마, 코스메카코리아로 대표되는 'K뷰티 ODM 빅3'는 글로벌 수출 호조 속에서 급성장하는 모습을 보였다. 코스맥스는 처음으로 분기 매출 6,000억 원과 영업이익 600억 원을 동시 돌파했으며, 한국콜마는 매출 7,000억 원과 영업이익 800억 원을 넘긴 것으로 추정된다. 코스메카코리아 역시 분기 최대 실적을 기록하며 호실적 행진에 동참했다. 이 같은 성과의 핵심 배경은 바로 K뷰티 수출의 상승세다. 2025년 7월 1일부터 10일까지의 화장품 수출은 약 2억9784만 달러(4115억 원)로 전년 대비 19.6% 증가했고, 6월 전체 수출액은 9억56만 달러(1조2440억 원)로 1년 전보다 20.8% 늘었다. 특히 유럽과 중동 수출이 각각 70%, 42% 증가하며 이들 시장의 확장이 실적 상승을 견인했다. 중소 브랜드(인디 브랜드)들이 해외에서 성공적으로 진입하며 ODM 업체들에 대한 수요가 폭증했고, 이에 따른 직접적인 실적 반영이 이뤄진 것이다.

유럽·중동 수출 급증과 함께 캐파 확장 가속

ODM 업계의 호실적은 단순한 일시적 수출 증가 때문만이 아니다. 유럽과 중동 시장에서 K뷰티 수요가 폭증하면서 이들 지역에 제품을 공급하는 한국 기업들의 수주량이 대폭 확대되고 있으며, 이에 발맞춰 기업들은 생산능력(Capacity)을 공격적으로 확장 중이다. 코스맥스는 인도네시아법인을 통해 현지 시장 점유율 1위를 공고히 하고 있으며, 2027년까지 현재 생산능력의 4배를 목표로 확장할 계획이다. 한국콜마 역시 미국 제2공장을 완공하며 북미 시장에서의 거점을 강화하고 있으며, 전체 생산능력의 50% 확대를 완료한 상태다. 이러한 캐파 확장은 단기 수주 대응뿐 아니라 중장기 브랜드 성장에도 큰 영향을 줄 수 있다. 해외 브랜드들도 K뷰티 트렌드에 맞춘 제품 라인업을 준비하며 한국 ODM 기업에 주문을 확대하고 있다. 특히 여름철 인기 제품인 선크림 관련 발주가 유럽 수출 브랜드를 중심으로 활발히 이어지고 있다는 분석이다. 이는 전통적인 내수 시장 중심 구조를 넘어, 글로벌 생산기지로서의 경쟁력을 입증하는 계기가 되고 있다. 수요에 비례해 공급 측면에서도 확장 전략이 뒷받침되고 있다는 점은 하반기 추가 실적 상승의 주요 요인으로 작용할 가능성이 높다.

주가 급등 이어지는 ODM 3사의 향후 전망

코스맥스, 한국콜마, 코스메카코리아의 주가는 이미 큰 폭으로 상승했다. 올해 들어 한국콜마는 90% 이상, 코스맥스는 약 84%, 코스메카코리아는 22% 이상 주가가 상승했으며, 이는 실적 발표 이전에 이미 시장의 기대가 반영된 결과다. 하지만 증권가에서는 여전히 상승 여력이 충분하다는 평가를 내놓고 있다. 하나증권은 한국콜마의 목표주가를 13만 원으로 상향했고, 코스메카코리아의 목표가는 7만8000원으로 조정됐다. 유진투자증권은 선크림 등 유럽향 제품 수요를 근거로 코스맥스 목표주가를 33만 원으로 높였으며, 이는 현재 주가 대비 약 30% 이상의 추가 상승 여력을 시사한다. 향후 중국 시장 회복 여부 또한 주요 변수로 작용할 수 있다. 시진핑 주석의 방한 가능성과 함께 한한령(한류 제한령) 완화 기대가 커지며 대중 수출 회복세가 점쳐지고 있고, 이 경우 K뷰티 ODM 기업들은 또 다른 실적 호재를 맞이할 가능성이 높다. 결론적으로, K뷰티와 인디 브랜드의 글로벌 확장 추세 속에서 화장품 ODM 산업은 구조적 성장기에 진입하고 있으며, 코스맥스·한국콜마·코스메카코리아는 그 중심에 서 있다. AI, ESG, 클린뷰티 등 새로운 트렌드에 적응하며 글로벌 브랜드와의 협업도 활발히 이어지는 만큼, 장기 투자 관점에서 여전히 주목할 만한 종목들이다.

'생활꿀팁' 카테고리의 다른 글

| 세계 최대 AI 슈퍼컴퓨터, 전력망 흔드는 xAI의 컴퓨팅 파워 (0) | 2025.07.18 |

|---|---|

| TSMC 2026년 실적 전망, AI 수요와 가격 인상으로 날개 다나 (0) | 2025.07.17 |

| AI 전환기, 데이터센터 공동 배치가 바꾸는 산업 생태계 (0) | 2025.07.16 |

| 블랙스톤, 펜실베이니아에 데이터센터와 천연가스 발전소 공동 배치 (0) | 2025.07.16 |

| 크라토스 디펜스(KTOS), 드론·극초음속 무기 시장의 다크호스 될까? (0) | 2025.07.15 |